Caiu na área é Penalty

Atualização com alta gestão e o que esperar para o 4T24 e 2025

Porque eu invisto em Cambuci

Quem me acompanha há mais tempo sabe que gosto bastante da tese da Cambuci desde o final de 2022, quando a companhia retomava suas vendas no pós-pandemia. O momento atual da empresa é muito diferente: com produção e vendas ajustadas, a Cambuci apresenta hoje o melhor desempenho operacional em relação aos seus pares na B3, considerando qualquer métrica de margem ou rentabilidade, como ROE, ROIC, margem EBIT, margem líquida e prazo de estoque.

Alguns podem pensar: “Que exagero... dizer que é o melhor operacional da B3 é forçar a barra.” Bom, vamos aos números:

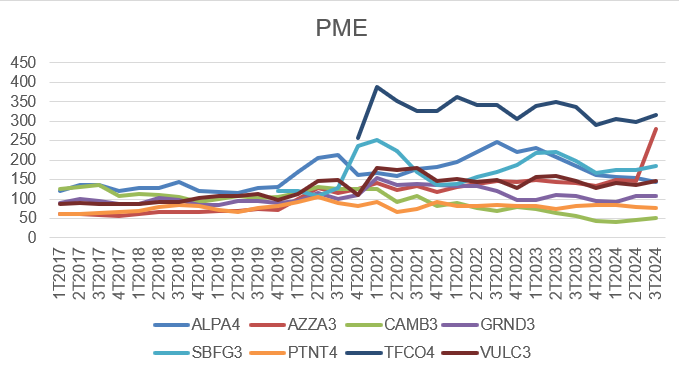

Fonte: Economatica

PME é o Prazo Médio de Estoques. O gráfico mostra como, historicamente, a Cambuci opera com o menor prazo de estoques, com uma larga vantagem em relação aos seus pares. Isso reduz o risco de obsolescência dos estoques, evitando a necessidade de vender com descontos ou em promoções.

A Cambuci adota um modelo de negócios que opera praticamente sem estoques, produzindo apenas para entrega imediata. Esse formato reduz seus riscos e, ao mesmo tempo, favorece sua geração de caixa.

Fonte: Economatica

Essa figura mostra a rentabilidade média sobre o patrimônio líquido da Cambuci em comparação com seus pares. Mais uma vez, a Cambuci lidera com folga como a companhia mais rentável do segmento.

Vale destacar que, em 2024, a empresa sofreu um aumento de impostos devido à tributação sobre créditos presumidos de ICMS. O imposto pago em 2024 foi de aproximadamente R$ 22 milhões, contra R$ 6 milhões em 2023. Ainda assim, a Cambuci manteve-se como a mais rentável do setor.

Ressalto que, devido a novos benefícios fiscais, que serão explicados posteriormente, espero uma redução significativa dos impostos pagos em 2025.

Fonte: Economatica

Aqui, analisamos a margem EBIT, e mais uma vez a Cambuci se destaca no setor. Isso ocorre porque a empresa é líder em seu segmento e uma das poucas no mundo — sendo a única no Brasil — a dominar a tecnologia necessária para fabricar bolas no padrão FIFA.

Fonte: Economatica

Por fim, analisamos a margem de fluxo de caixa livre (fluxo de caixa livre/receita operacional líquida). Em 2024, a Cambuci não foi o maior destaque setorial devido ao impacto tributário já mencionado e ao aumento do CAPEX para modernização. Ainda assim, a empresa permaneceu entre as quatro melhores do setor.

Média de 5 anos dos Principais Indicadores Operacionais do Setor

Fonte: Economatica

Principais Indicadores Operacionais do Setor nos Últimos Doze Meses

Fonte: Economatica

As tabelas ajudam a colocar em perspectiva os dados observados nos gráficos. Com exceção da margem de FCL, na qual a Cambuci ficou na terceira colocação, a companhia se destaca em todos os indicadores operacionais.

A terceira posição na margem de FCL se deve ao aumento de impostos em 2024 e ao CAPEX de modernização. No entanto, para 2025, espero que a Cambuci melhore sua colocação nesse indicador, impulsionada por uma maior eficiência no fluxo de caixa livre em relação à receita operacional líquida.

Valuation Setorial com Múltiplos Projetados para 2025

Fonte: Factset

Por fim, apresento o valuation setorial. A Cambuci continua sendo a melhor empresa do setor, operando de forma desalavancada e com um desconto de pelo menos ~40% em relação à média das demais companhias.

O que esperar do 4T24

O último trimestre de 2024 foi desafiador para a Cambuci. Até outubro, a companhia indicava que as vendas estavam evoluindo muito bem. Porém, em novembro, com a forte desvalorização cambial e o aumento das incertezas políticas, os lojistas (clientes da Cambuci) evitaram renovar seus estoques.

Dessa forma, novembro e dezembro parecem ter sido meses com pedidos abaixo do planejado, o que provavelmente impactará a margem EBITDA da empresa, que havia se preparado para uma produção mais elevada.

Em parte, acredito que a Cambuci se tornou vítima da própria eficiência: como a empresa possui um processo de produção e entrega muito mais rápido do que o de seus concorrentes, os lojistas acabam não realizando pedidos com antecedência, preferindo esperar até o último momento ou até liquidar o estoque antes de solicitar novas reposições. A Cambuci sinaliza que sua carteira de pedidos é de apenas 15 dias, ou seja, praticamente inexistente. Se essa teoria estiver correta, podemos esperar uma compra compensatória ao longo do 1T25.

O que esperar de 2025

Estrutural: A Cambuci terá algumas melhoras estruturais no ano de 2025 sendo:

1. A redução da alíquota efetiva de imposto de renda. A partir de janeiro, a companhia passa a usufruir do benefício da Sudene, que reduz o IR em 75%, além dos incentivos da Lei do Bem. Para 2025, a empresa estima que sua alíquota de impostos ficará entre 5% e 6%, em comparação aos 22% registrados em 2024.

2. Aceleração de vendas na Argentina. A companhia registrou uma boa performance de vendas na Argentina no final de 2024 com seu primeiro lote. Com base nesse resultado, estima que em 2025 deve alcançar vendas entre US$ 3 milhões e US$ 4 milhões no país. Essas vendas ocorrem por meio de um intermediário, que é o mesmo distribuidor da Olympikus na Argentina. O contrato tem duração de cinco anos, e na fase de maturação, entre 2029 e 2030, o pedido mínimo estabelecido será de US$ 5 milhões. Além disso, um ponto positivo é que as vendas na Argentina são isentas de impostos devido ao acordo do Mercosul e também não geram despesas com comissões. Com esse cenário, a gestão espera uma margem líquida de 30% a 40%, o que representa um lucro estimado de R$ 10,5 milhões na maturidade do contrato e R$ 7 milhões já em 2025.

3. Monetização de ativo judicial contra ES. A Cambuci possui há muitos anos um processo ganho e incontroverso contra o Estado do Espírito Santo. Os advogados da companhia acreditam que há uma chance razoável de o valor ser pago em 2025, estimado em aproximadamente R$ 40 milhões. Caso o montante seja depositado no caixa da empresa, a Cambuci pretende distribuir um dividendo extraordinário no mesmo valor do processo, o que resultaria em um dividend yield (DY) de 8,5%, considerando a cotação atual das ações.

1T25: Diante do trimestre desafiador no final de 2024, a Cambuci inicia 2025 com um "orçamento de guerra", adotando medidas como a redução de pessoal terceirizado e cortes nos gastos com marketing. Ainda é cedo para avaliar o desempenho das vendas no 1T25, mas, até o momento, elas estão crescendo em dois dígitos em relação a janeiro de 2024, o que pode confirmar a teoria mencionada anteriormente.

Minha opinião: Não há nenhuma razão para uma queda prolongada de vendas, já que isso não condiz com o histórico de resiliência da companhia. Além disso, o Brasil ainda não entrou em recessão ou em um cenário macroeconômico preocupante. Tudo indica que, assim que os lojistas esgotarem seus estoques, os pedidos devem voltar à normalidade, tornando o 1T25 materialmente melhor do que o 1T24.

Projeções para 2025

Para 2025, espero um crescimento de 5% nas vendas no Brasil, além de US$ 3,5 milhões em vendas na Argentina.

Projetando uma margem bruta de 48%, estimo uma leve queda em relação a 2024 devido ao dólar mais alto e à inflação. Apesar de a desvalorização cambial favorecer as vendas na Argentina, estou adotando uma abordagem conservadora.

Com esses números, minhas projeções para 2025 são:

EBITDA: R$ 124 milhões

Lucro líquido: R$ 106 milhões, considerando uma alíquota de IR de 6%

Valuation

P/E: 4,4x

EV/EBITDA: 3,4x

FCFY: 19,6%

Esses múltiplos reforçam o desconto expressivo da Cambuci em relação ao setor.

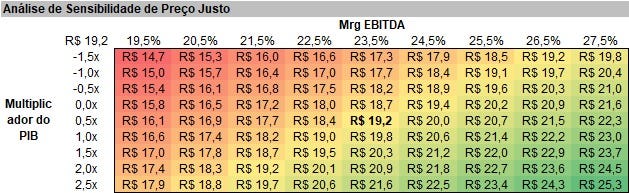

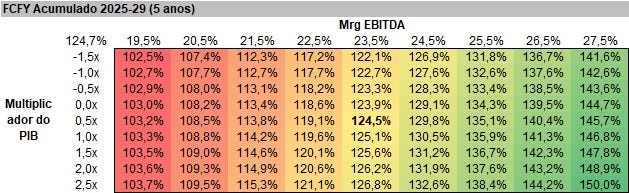

Análise de sensibilidade

Analisando a sensibilidade de margens e crescimento, fica evidente a margem de segurança presente no investimento.

Especialmente ao observar o FCFY, a projeção indica que “é improvável não dobrar o capital investido em cinco anos”, uma vez que é bastante factível que o FCFY acumulado ultrapasse 100% nesse período.

Isso reforça a atratividade da tese de investimento, considerando os múltiplos descontados e a resiliência operacional da Cambuci.

Hora da Decisão

Ainda vejo as ações da Cambuci com um valuation muito atrativo, com base nas premissas e na sensibilidade apresentada.

No entanto, há uma incerteza quanto à retomada do crescimento das vendas ao longo do 1T25, além de uma convicção razoável de que o resultado do 4T24 será fraco.

Diante desse cenário, optei por reduzir minha exposição na Cambuci de 10% para cerca de 4%, direcionando o capital para teses com maior convicção de entrega de resultados nos próximos trimestres.

Caso minha teoria de retomada das vendas ao longo do 1T25 seja confirmada, pretendo recompor minha posição original de 10% no portfólio, desde que a cotação permaneça nos níveis atuais.

Abs,

Malek

Malek, considerando o beneficio fiscal da Sudene, a Cambuci terá que pagar mais imposto de renda caso queira distribuir dividendos, correto? Visto que o beneficio fiscal gerado precisa ser reinvestido no próprio negocio, caso seja distribuído, será tributado.

CAMB3 sigo comprado, maior convicção deve ser MDNE3.. continua em MLAS3?